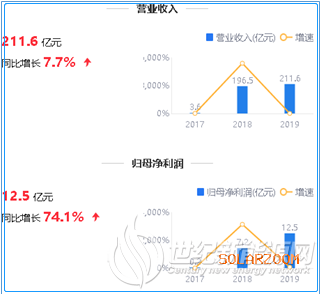

晶澳科技(13.320, 0.26, 1.99%)发布2019年年度报告,公司2019年实现营业收入211.55亿元,同比增长7.67%;实现归属于母公司的净利润12.52亿元,同比增长74.09%。同时,公司计划不派发现金红利,不送红股,不以公积金转增股本。

重组后业绩由预亏转为大幅盈利

报告期内,公司进行重大资产重组,重组完成后,晶澳太阳能(3.270, 0.02, 0.62%)成为上市公司的全资子公司,公司的控股股东也由华建盈富变更为晶泰福,公司更名为“晶澳科技”。公司主营业务也随之变更为硅片、太阳能电池片及太阳能电池组件的研发、生产和销售,以及太阳能光伏电站的开发、建设、运营等。

通过本次重组,提高公司了盈利能力、可持续发展能力、抗风险能力以及后续发展潜力,为整体经营业绩提升提供保证。具体到财务数据,公司2019年实现营业收入211.6亿元,同比增长7.7%;实现归属于母公司的净利润12.5亿元,同比增长74.1%;实现扣非归母净利润为12.83亿元,同比增长86.2%。

来源:2019年年度鹰眼预警

来源:2019年年度鹰眼预警

值得一提的是,公司由此前曾在三季报业绩预告全年亏损2500万元至3000万元。公司称主要一是收入较上年同期有所下降;二是本期计提的固定资产减值准备增加影响。此外公司特别指出公司重大资产重组事项获得中国证监会有条件通过,但尚未取得正式核准文件,故本次业绩预计仅为公司目前现有业务经营业绩,不包括标的资产的业绩。当公司取得中国证监会正式核准文件,标的资产过户完成后,公司将及时披露业绩预告修正公告。

利息吞噬近一半净利 利息支出占净利润45%

报告期内,公司利息支出占净利润近一半,对公司业绩影响较大。

2019年年度鹰眼预警显示,报告期内,财务费用为5.7亿元,同比增长57.41%,其中利息费用为5.79亿元,占当期净利润的45%。公司对此解释称是融资规模扩大,利息增加所致。

来源:2019年年度鹰眼预警

来源:2019年年度鹰眼预警

此外,需要注意,年报中披露,未来产业集中度逐步提高。受光伏行业产能结构性过剩、光伏产业政策波动及国际贸易保护主义抬头影响,光伏行业竞争加剧,头部企业与中小企业经营形势逐步分化。不少中小企业受制于技术、市场、资金等因素,产能利用率较头部企业持续处于低位,促使光伏产业集中度不断提高。

重组后业绩由预亏转为大幅盈利

报告期内,公司进行重大资产重组,重组完成后,晶澳太阳能(3.270, 0.02, 0.62%)成为上市公司的全资子公司,公司的控股股东也由华建盈富变更为晶泰福,公司更名为“晶澳科技”。公司主营业务也随之变更为硅片、太阳能电池片及太阳能电池组件的研发、生产和销售,以及太阳能光伏电站的开发、建设、运营等。

通过本次重组,提高公司了盈利能力、可持续发展能力、抗风险能力以及后续发展潜力,为整体经营业绩提升提供保证。具体到财务数据,公司2019年实现营业收入211.6亿元,同比增长7.7%;实现归属于母公司的净利润12.5亿元,同比增长74.1%;实现扣非归母净利润为12.83亿元,同比增长86.2%。

来源:2019年年度鹰眼预警值得一提的是,公司由此前曾在三季报业绩预告全年亏损2500万元至3000万元。公司称主要一是收入较上年同期有所下降;二是本期计提的固定资产减值准备增加影响。此外公司特别指出公司重大资产重组事项获得中国证监会有条件通过,但尚未取得正式核准文件,故本次业绩预计仅为公司目前现有业务经营业绩,不包括标的资产的业绩。当公司取得中国证监会正式核准文件,标的资产过户完成后,公司将及时披露业绩预告修正公告。

利息吞噬近一半净利 利息支出占净利润45%

报告期内,公司利息支出占净利润近一半,对公司业绩影响较大。

2019年年度鹰眼预警显示,报告期内,财务费用为5.7亿元,同比增长57.41%,其中利息费用为5.79亿元,占当期净利润的45%。公司对此解释称是融资规模扩大,利息增加所致。

来源:2019年年度鹰眼预警此外,需要注意,年报中披露,未来产业集中度逐步提高。受光伏行业产能结构性过剩、光伏产业政策波动及国际贸易保护主义抬头影响,光伏行业竞争加剧,头部企业与中小企业经营形势逐步分化。不少中小企业受制于技术、市场、资金等因素,产能利用率较头部企业持续处于低位,促使光伏产业集中度不断提高。

标签:光伏要闻

文章来源:

张夕林

版权声明:

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,一经查实,本站将立刻删除。