根据WindEurope最新发布的统计数据,欧洲在2018年共安装了260万千瓦海上风电,比2017年增加了18%,累计装机达到1850万千瓦。

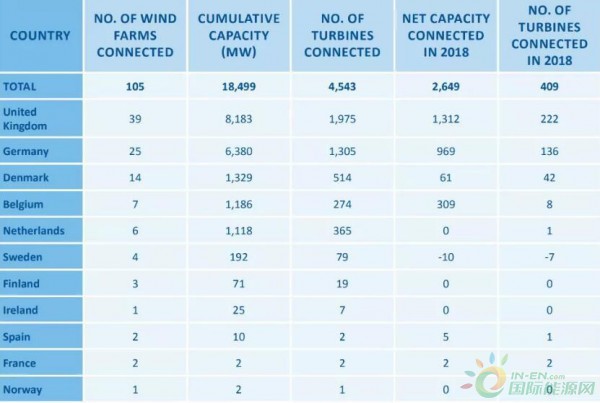

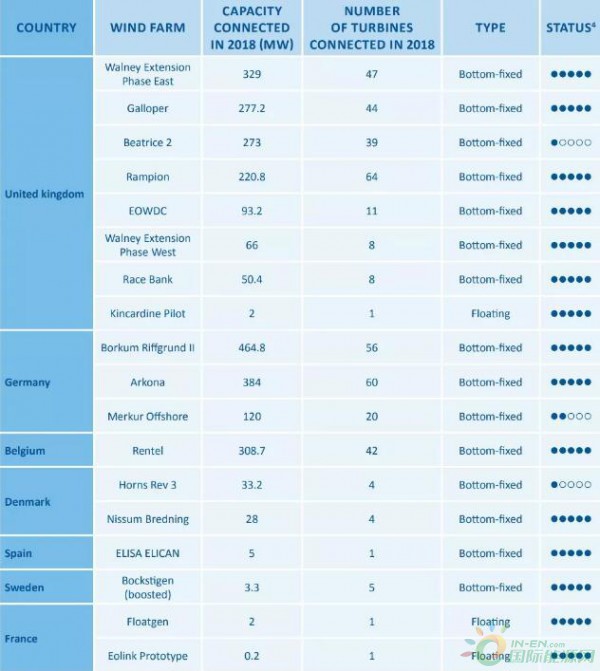

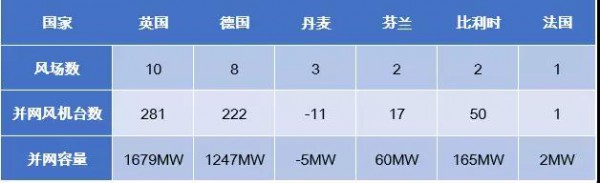

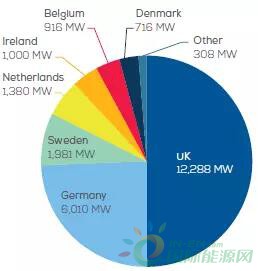

统计显示,欧洲2018年新增并网海上风电场15座,其中英国和德国占新增产能的85%,分别为130万千瓦和96.9万千瓦,继续引领欧洲海上风电市场。欧洲目前有11个国家累计安装了105座海上风场,总装机达到1850万千瓦,约占欧洲风电总装机的10%(其余为陆上风电)。

欧洲各国2018年新增和累计并网海上风电情况

欧洲各国2018年新增海上风电项目数据统计

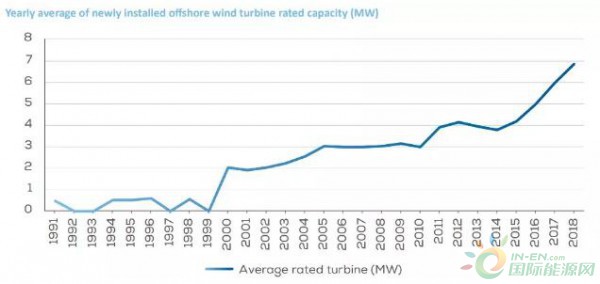

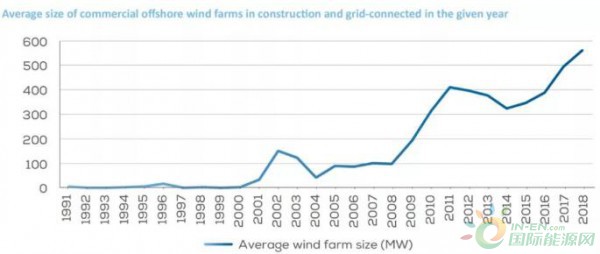

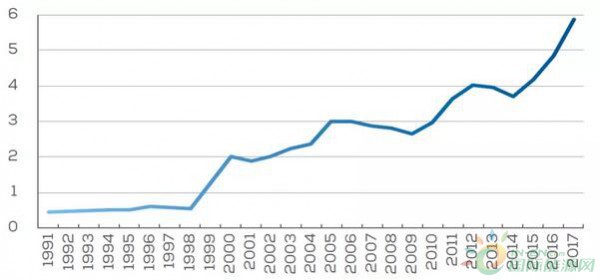

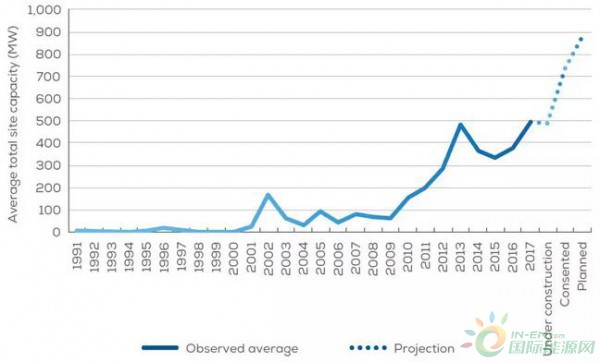

2018年,欧洲风机容量和风场规模继续增加,新安装的海上风机平均单机容量达到6.8MW,而2017年这一数字还仅为5.9MW。2018年新建海上风场的平均装机规模达到了561MW。

欧洲每年新增海上风机平均单机容量

英国再次突破海上风电两大记录:安装了世界最大单机容量风机V164-8.8 MW,投产了世界最大海上风场——装机达657MW的Walney 3 extension。德国和比利时也分别建设了本国各自最大的海上风场——465MW的Borkum Riffgrund II和309MW的Rentel。欧洲目前在建风场6座,包括世界上第一个总装机超过100万千瓦的英国121.8万千瓦Hornsea 1海上风场。

欧洲每年新增海上风场平均容量

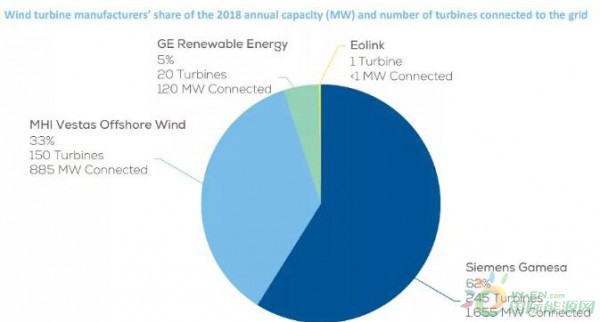

整机厂家

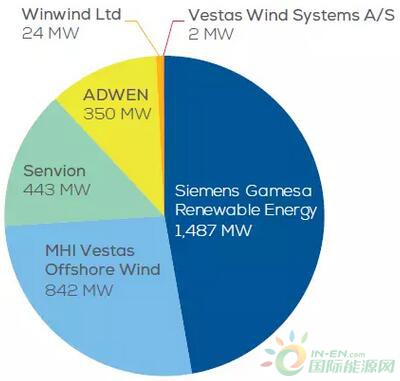

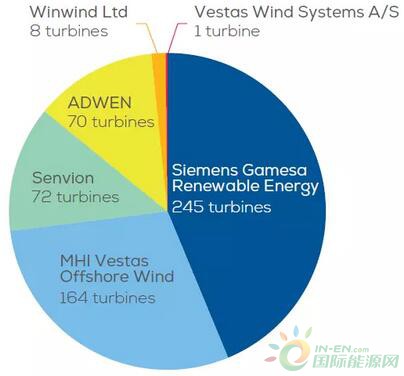

风机厂家方面,西门子歌美飒和MHI Vestas占2018年新增并网容量的95%(分别为62%和33%),基本瓜分了整个市场。而GE也在夹缝中求得一丝生机,首次在欧洲安装了其生产的最大海上风机Haliade 150-6MW,有20台在德国Merkur海上风场并网发电。

风机制造商2018年新增并网容量市场份额及风机数量

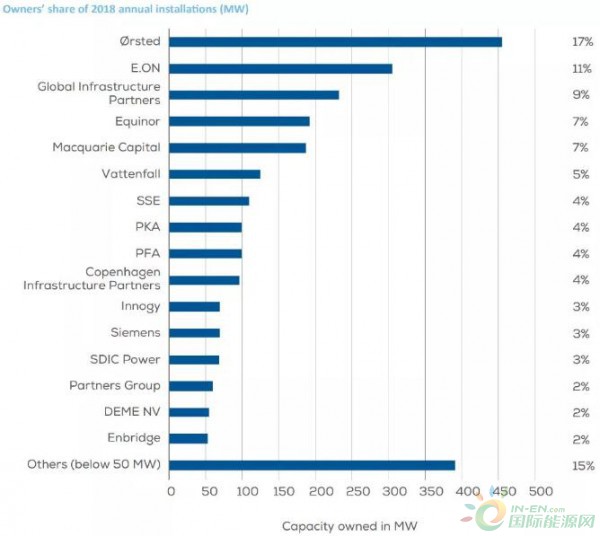

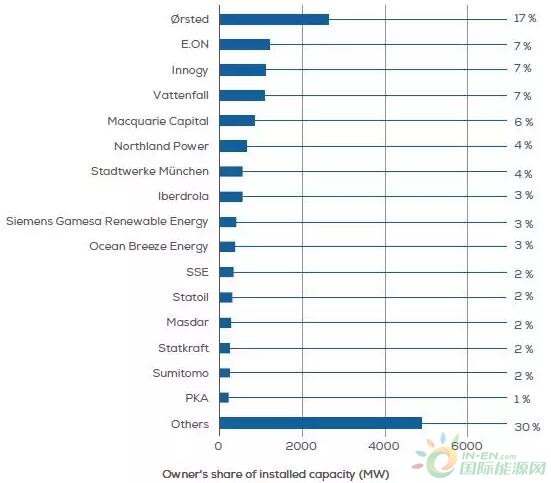

开发商表现

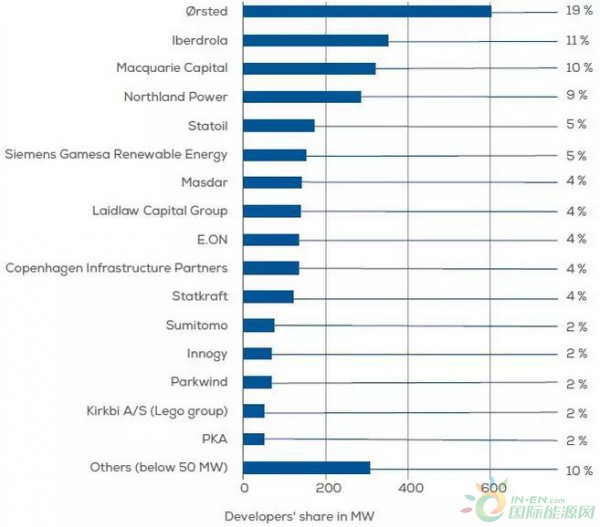

Ørsted继续引领欧洲海上风电开发市场,占2018年海上风场新增装机的17%,E.ON紧随其后占11%。前五名开发商占据整个新增装机市场一半以上。值得一提的是,其中也有中国公司上榜,国投电力(SDIC)凭借其英国Beatrice海上风电项目25%股权,占据3%的市场份额。

欧洲海上风电开发商2018年新增装机市场份额

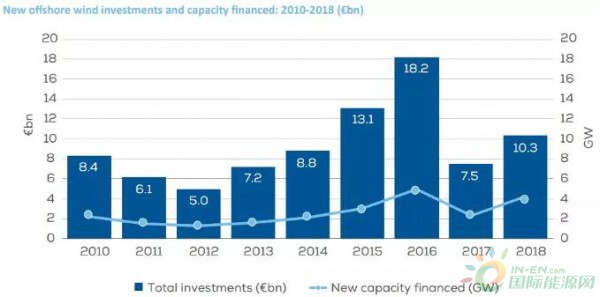

金融市场表现

有12座新开发的海上风电项目于2018年完成了最终投资决策,容量为420万千瓦,投资额为103亿欧元,比2017年投资额增长37%,但装机容量增长达91%,单位装机投资额下降,充分说明了欧洲海上风电成本下降速度之快。在新并网的项目中,采用无追索项目融资的金额达到了165亿欧元。2018年共有580万千瓦的海上风场项目被兼并收购,其中250万千瓦的风场在开发阶段就被交易。

欧洲海上风电每年新增投资和新增融资的容量

WindEurope首席执行官Giles Dickson表示 :“ 海上风电现在占欧洲所有电力消耗的2%。 随着大量在建和开发的项目,这个数字将大幅增加。”他还表示:“随着技术不断进步, 风机尺寸和容量更大, 成本不断下降,使得现在建造海上风电的成本并不比建造火电厂高,甚至比新建的核电站成本低。”

纵观欧洲各国政府,越来越多的国家认识到海上风电的优点。比如波兰制定了一个雄心勃勃的计划,到2040年建设1000万千瓦的海上风电。但仍有一些国家动作迟缓,可能错过发展海上风电的大好时机。比如瑞典,虽然海上风电资源丰富,但2018年没有新建任何规模化海上风场。德国2030年的海上风电目标也显保守。最保守的要数法国,作为欧洲主要经济体和海上风电资源大国,至今仍然没有建造一座商业化风场,并且也没有清楚的计划。希望在2019年,这些国家能把握住海上风电的发展机遇。

延伸阅读:

欧洲海上风电2017年权威数据统计 一、2017年新增数据

2017年新增装机容量3148MW(净值)刷新年度新增容量的记录,共有17个海上风电场全部或部分投产,其中一个风电场(5MW)完成退役拆除。

按国别划分53%的新增装机容量来自英国,包括1个漂浮式海上风场,40%的新增装机容量来自德国,排位第二。

比利时占新增装机容量的5%,芬兰投产第一个冰冻条件设计的海上风电场,法国投产的2MW Floatgen漂浮式样机同时是其第一个海上风电机组,丹麦退役了5MW容量的海上风电。

按整机厂商划分Siemens Gamesa占据半壁江山,提供了51.3%的新增容量,MHI Vestas排名第二,提供了24.7%的新增容量。较2016年出现了更多的风机厂家,但前两位仍旧占领了75%以上的市场份额,风机单机容量从2MW至8MW都有分布。

总计560台风机投产并网,11台风机退役拆除,44%的风机来自Siemens Gamesa,29%的风机来自MHI Vestas。

按开发商分类?rsted、Iberdrola、Macquarie Capital、Northland Power、Statoil分别以19%、11%、10%、9%、5%的新增装机容量占据前五大开发商席位,前五大开发商新增装机容量合计占新增总量的54%。

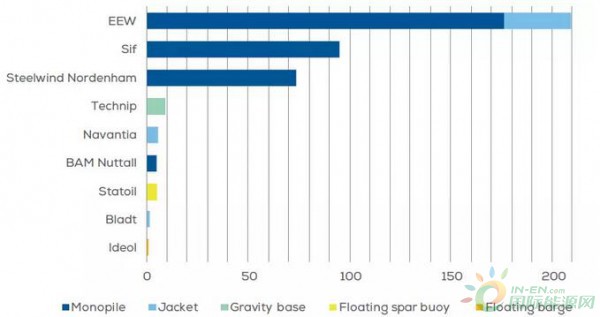

风机基础单桩仍旧维持其霸主地位,占据87%的新增风机基础数量。5个单柱式漂浮式基础和1个驳船式漂浮式基础投产;40个导管架基础和9个重力式基础投产,分别占风机基础总数的9.4%和2%;EEW、Sif、Steelwind Nordenham、Technip分别以53%、24.1%、18.8%、2.3%占据市场份额的前四位;Statoil安装了5个单柱式漂浮式基础。

二、截止2017年底累积数据

截止2017年底,累计海上风电装机容量15780MW,累计投产海上风场92个,包括部分投产项目。累计投产海上风机4149台。

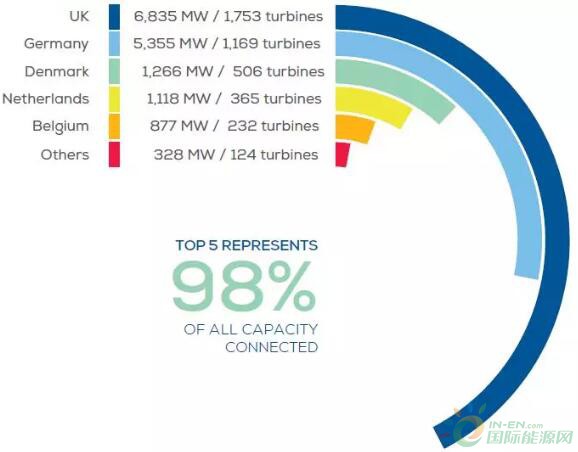

按国家划分英国累计装机容量占欧洲的43%,仍旧稳坐第一把交椅,德国紧随其后,累计装机容量占欧洲的34%。丹麦虽然2017年无新增容量,但仍旧维持其第三的排位,累计装机容量占欧洲的8%。荷兰和比利时分别以7%和6%的份额位列第四和第五。

从投产并网风机台数的角度,英国、德国、丹麦、荷兰、比利时分别以43%、28%、12%、9%、6%的份额位居前五位。

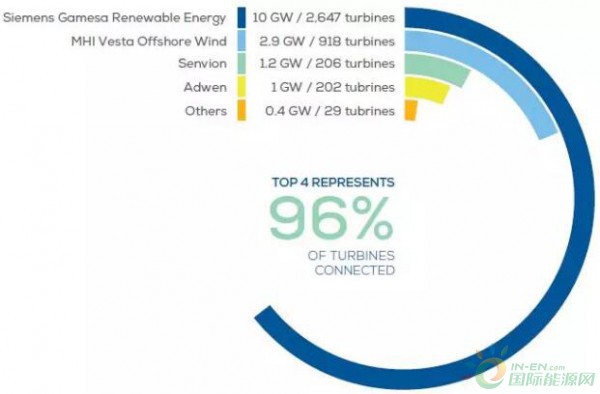

风机厂家Siemens Gamesa一家独大,累计装机10GW,市场占有率64%;MHI Vestas 18%,Senvion 8%,Adwen 6%分列二、三、四位;四巨头占据了欧洲市场96%的份额。

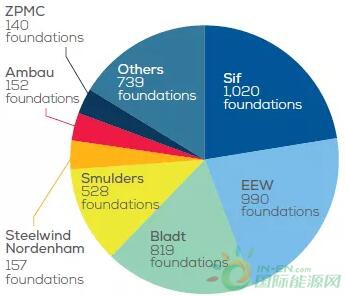

风机基础Sif为1020台欧洲海上风机提供基础,市场份额22.4%,以微弱优势占据第一;其次为EEW的21.8%、Bladt的18%、Smulders 的11.6%、Steelwind Nordenham 的3.5%。

开发商累计装机容量激进的?rsted以17%的总装机容量稳居第一,第二梯队竞争异常激烈,E.ON、Innogy、Vattenfall几乎不相上下,均为7%左右。

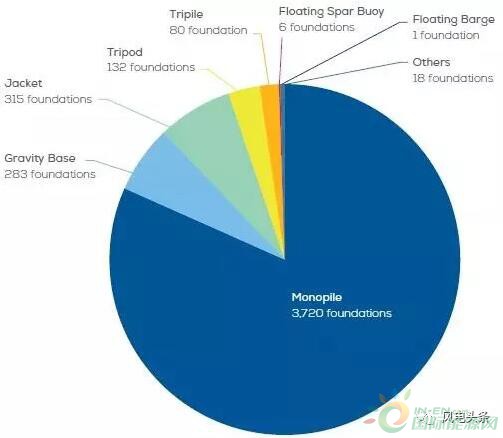

风机基础类型单桩毫无疑问还是大头,欧洲共有3270台单桩基础的风机,占总数的81.7%。由于Beatrice 2项目的大量使用,导管架以6.9%跃居第二,漂浮式基础首次出现在人们的视野。

三、市场展望

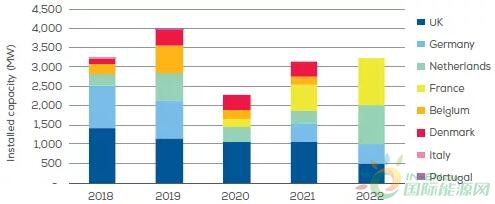

1.五年展望

到2022年,预计将新增并网项目容量16.1GW,目前正在建设中或建设完成等待并网的项目容量2.9GW,目前已通过审批,并且取得最终投资决策或者竞标获得项目开发权的项目容量13.2GW。

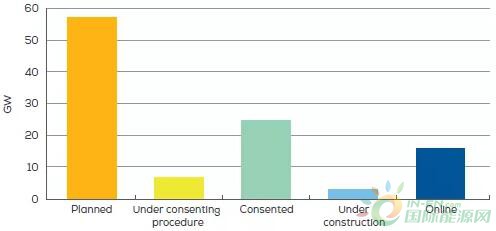

2.项目状态

已并网项目容量15.8GW,建设及并网中项目容量2.9GW;通过审批项目容量24.4GW,审批中项目容量6.7GW;规划中项目容量57GW。

3.2030年远景规划

4.各国通过审批容量

英国占据半壁江山,与德国、瑞典、荷兰、爱尔兰一起排在前五位

5. 各海域通过审批容量

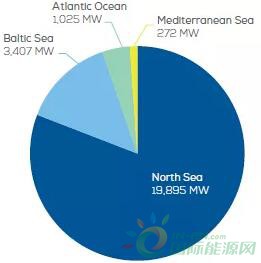

北海仍将是海上风电的主力,将近20GW已通过审批,占总量的80.9%,波罗的海13.9%,大西洋4.2%,法国还有3GW的大西洋项目正在审批中,地中海也将会建设少量海上风电。

四、容量、离岸距离、水深

1.单机容量

新增的560台风机平均单机容量为5.9MW,较2016年提高了23%

2.风场容量

在建风场平均装机容量为493MW,较2016年提高了34%

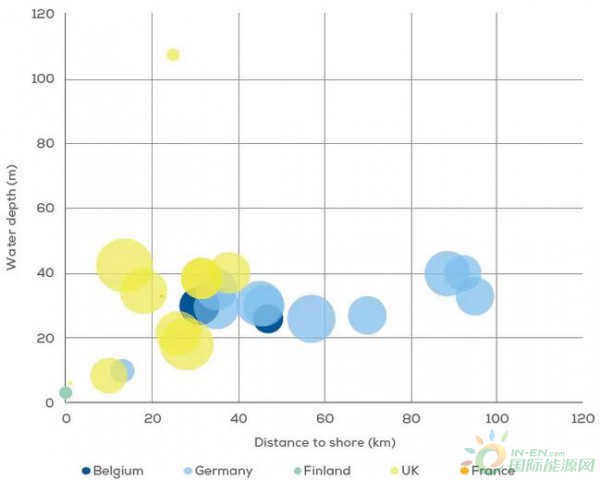

3. 新建风场水深与离岸距离

新投产风场平均水深27.5m,平均离岸距离41km,投产于苏格兰的单柱式漂浮式风场的水深超过其他项目水深的两倍。

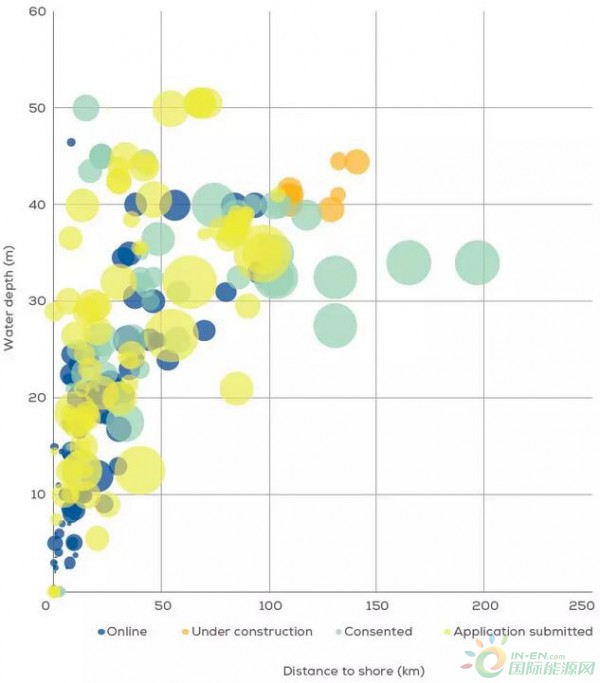

4. 所有固定式基础风场水深与离岸距离

水深最深52米,离岸距离最远将近200公里

来源:欧洲海上风电/风水先生,风电头条整理发布标签:行业新闻