一、市场格局–市场龙头保持稳定,中国企业不断壮大

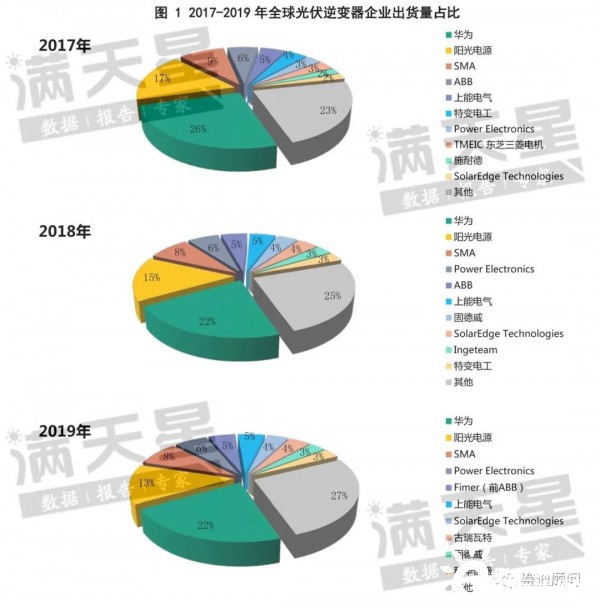

逆变器是光伏发电系统中不可或缺的电流转换装置,它将组件所发的直流电转化为交流电,并跟踪光伏阵列的最大输出功率,将其输出能量以最小的变换损耗馈入电网,保证最佳的电能质量。纵观全球,光伏逆变器行业市场格局较为稳定,华为、阳光电源、SMA连续三年占领全球出货量前三,年度出货量榜单前十企业变动幅度较小。中国逆变器军团在全球市场上的表现愈加抢眼,随着华为、阳光电源等国内逆变器龙头企业的发展壮大,西门子、施耐德、博世、ABB等老牌企业逐步淡出国际逆变器市场。2019年,中国逆变器出货量已超过全球总出货量的50%以上。

图1 2017-2019年全球光伏逆变器企业出货量占比

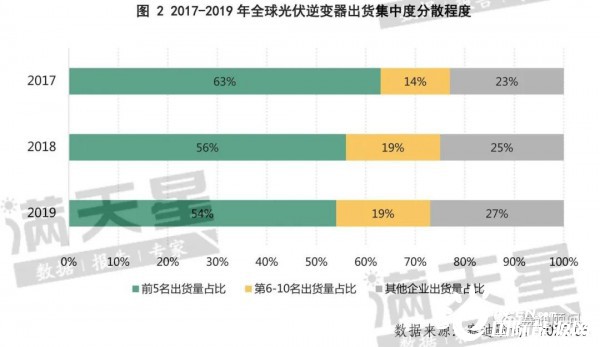

二、市场趋势–全球市场格局变动,市场集中度开始分散

2017年以来,光伏逆变器全球市场出货分布开始呈现分散趋势,前五名光伏逆变器巨头企业市占率逐步降低,2019年市场CR5出货量总占比为54%,比2017年市场CR5出货水平下降9%。

图2 2017-2019年全球光伏逆变器出货集中度分散程度

国内市场方面,2019年华为、阳光电源和上能电气三家逆变器龙头在国内市场出货量达66%,同比2018年下降10%。古瑞瓦特、固德威、科华恒盛、锦浪科技等中国逆变器第二梯队企业快速成长。

国际市场方面,随着美国政府进出口政策的持续收紧,非美国家逆变器巨头企业在美国的市场空间不断被压缩,纷纷将战略中心转向美国以外的亚太及欧洲市场。欧洲方面,2019年欧洲逆变器市场增长迅速,年度光伏出货量达26.2GW,占全球逆变器市场总量的21%。然而,行业洗牌在欧洲市场正在发生。西门子、施耐德、ABB等欧洲老牌500强企业曾大批涌入光伏逆变器领域,但随着行业竞争环境发生变化,产品更新换代速度大大加快,利润率大幅下降,产品线多样化的大企业渐次被专门从事逆变器的企业所取代。

三、市场破局–加快登陆新兴市场,转向布局储能逆变

近年,光伏装机市场份额正悄然从集中式电站向分布式光伏转移。间歇性发电特征是制约分布式光伏拓展市场应用的最大瓶颈之一,储能逆变器作为保障连续电力供应的首选解决方案,正在成为传统逆变器厂家的一个新的战略先手。在欧洲及大洋洲部分电费较高国家,光伏加装储能可以最大限度实现能源的自发自用,极大降低家庭电费支出。在无电网支撑的偏远地区以及孤岛电网区域,通过储能系统和逆变器结合的方式,可以在光伏发电发生中断时为系统提供弹性,确保不间断电源(UPS)的正常工作。2019年,全球储能逆变器出货量上升至3.6GW,同比2018年增长20%。预计到2020年底,全球储能逆变器需求将达到4.5GW。

图3 2018-2022年全球光伏储能逆变器出货量及增长率

面对储能逆变市场的大幅上升空间,一批中国光伏逆变器第二梯队主力军主动追寻破局之路,加快抢占市场先机。早在2012年,固德威就开始着手“光伏+储能”双向逆变器产品的研发,是国内最早实际推出储能逆变器产品的公司之一。2015年以来,固德威储能逆变器产品已连续四年获得莱茵TüV“质胜中国”大奖,逐渐树立起品牌在储能逆变细分行业的全球领跑者地位。科华恒盛长期致力于储能系统全方位的解决方案,储能逆变器出货量全球排名稳定位于前十位。在户用储能领域,科华恒盛户用型光伏储能逆变器系统(SPH)帮助实现能源自发自用、负荷转移、运行调度、能源备份等。在应急备电领域,科华恒盛拥有多功能EMS、并网模式-孤岛模式无缝切换等系统,保障用户岛屿微电网系统发电平滑出力、应急保电、调频调压以及输配电稳定。

在亚太、美国、欧洲等主流光伏逆变器市场之外,大洋洲、非洲以及中东等新兴光伏市场正在悄然崛起,分布式商业和户用光伏的市场份额持续加大。面对近年全球光伏逆变器市场集中度下降的趋势,加快对新兴储能逆变市场的渗透不失为中国逆变器厂商在国际市场开疆拓土的一计良策。

标签:行业新闻