近日,宁德时代公布了其2019年财务报告,报告显示,宁德时代2019年营业总收入为458亿元,同比增长54.63%;归属净利润为45.6亿元,同比增长34.64亿元;扣非净利润为39.2亿元,同比增长25.15%。

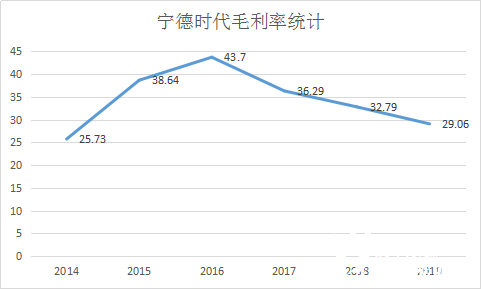

虽然从盈利情况来看,在行业整体下行的2019年,其无疑是收获颇丰的。但是,毛利率持续下跌的老问题却越发严重——根据其年报,2019年宁德时代的毛利率再次创下新低,仅为29.06%,同比2018年下降3.73个百分点。

如果说在高补贴时代,毛利率走低还只是宁德时代的业绩“隐忧”的话,那么在补贴退出后,这一“隐忧”将以加速度凸显出来,宁德时代也必须因此而考虑换一种打法,转型布局储能是为了业绩进一步增长提前布局。

业绩大涨超50%背后隐忧不断

据国际能源网记者了解,受新能源补贴退坡影响,去年我国新能源汽车销量出现近十年来的首次负增长。作为新能源汽车的兄弟产业,动力电池同样受到牵连。我国动力电池企业从2017年的155家缩减至2019年底的70余家,并且,其中仅有40家左右能真正实现目标装机容量。就连昔日排名前十的动力电池巨头沃特玛,最终也没顶住压力,于2019年11月进入破产清算阶段。

令人欣喜的是,2019年的动力电池大洗牌似乎对宁德时代而言,并未受到明显影响,其主营业务动力电池系统销售收入达385.8亿,同比增长57.38%,增速甚至高于2018年。

此外,根据2019年工信部公布的新年能源车型有效目录显示,搭载宁德时代动力电池的有1900余款车型,占比约41.5%,是配套车型最多的动力电池厂商。而在出货量方面,去年宁德时代实现动力电池出货量40.25 GWh,较上年增长90.04%。在国际市场,宁德时代也蝉联全球动力电池出货量冠军,排在其后的分别为松下和LG化学。从表面上看,宁德时代似乎已经可以高枕无忧了,并不需要再“折腾”其他业务。

而经过实际分析,国际能源网储能头条记者却发现,宁德时代表现虽然强劲,但其不断下滑的毛利率却让公司后续业绩增长出现疑虑,成本高、售价低的矛盾短时间内难以化解。

单位:(%)

如前所述,宁德时代2019年毛利率再次创下新低,仅为29.06%,同比2018年下降3.73个百分点。值得注意的是,29.06%只是其各项业务的平均毛利率水平。实际上,宁德时代的主营业务动力电池系统的毛利率只有28.45%,同比2018年下降5.65个百分点。可以看到,虽然相比其他企业,补贴退出对宁德时代的影响并不明显,但其实这种影响只是以另一种形式体现出来罢了。

另外,宁德时代客户集中度偏高的情况依然没有明显改观。根据其年报,2019年宁德时代的前五名客户合计销售金额占年度销售总额比例达41.88%,其中第一名占比达12.79%。客户集中度高对于企业来说风险偏高,大客户虽然可以让企业在提供产品和服务时更有抓手,但一旦客户流失或者客户遭遇风险的话,对其影响也会非常致命。

动力电池业务王者地位难保

在动力电池产业,宁德时代有“木秀于林风必摧之的风险”,目前公司正处于被挑战者“围剿”的危险境地。在国际市场,松下、LG化学早已对中国巨大的动力电池市场虎视眈眈,只是前些年我国动力电池企业受“白名单”保护,所以才能逐渐成长起来。但是,随着政策保护伞的消失,松下和LG化学自然不会放过中国市场这块肥肉。

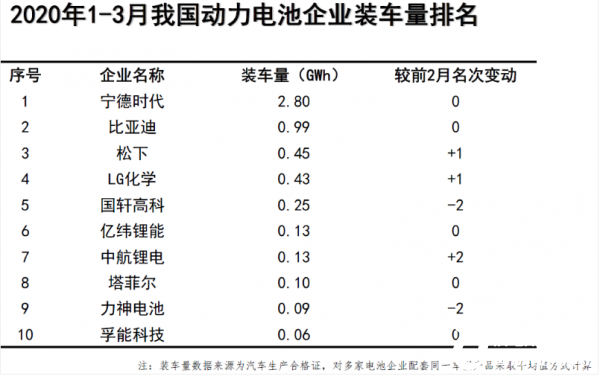

据记者了解,以松下和LG化学为首的国外竞争对手已经开始蠢蠢欲动。2019年底,特斯拉上海工厂(一期)建成投产,随之而来的便是电池企业间的抢夺特斯拉这个大客户的大战打响。最终,特斯拉宣布将由LG化学供货上海工厂。LG化学也凭借特斯拉这一超级客户在中国市场出尽风头,在今年一季度的中国动力电池装车量排名中,LG化学以0.43GWh名列第四,较前两个月提前了一个名次。

在国内市场,宁德时代同样面临比亚迪的威胁。随着三元电池屡屡出现安全问题,磷酸铁锂电池重新回到公众视野。同时,宁德时代的国内主要竞争对手比亚迪适时推出“刀片电池”,使得这场旷日持久的国内动力“电池一哥”之争似乎又有了新的走向。

在腹背受敌的情况下,宁德时代为了保持其技术优势,不得不持续加大研发投入。根据其年报显示,宁德时代2019年的研发费用比2018年增加了10亿元,高达29.92亿元,同比增长50.28%。同时,在电池成本方面,宁德时代的控制能力也不及松下、LG化学。根据瑞银统计,在21700型圆柱形锂离子电池方面,松下成本为111美元/千瓦时, LG化学的成本为148美元/千瓦时,而宁德时代的成本为155美元/千瓦时。

据国际能源网记者了解,2019年时,动力电池单价持续走低,目前已经跌破1元/Wh,再加上补贴的退出,宁德时代高成本、低毛利的问题已经到了必须要彻底解决的境地。显然宁德时代并没有找到更好的方法解决这一问题。研发投入不可缩减、销售费用难以压缩,成本降低只能寄希望于扩产,

提高生产效率,但扩产需要时间,短时间内还无法取得成效。

更要命的是宁德时代的大客户正在准备摆脱其控制,国内外许多大车厂虽然与宁德时代有着深度合作的关系,但以大众、特斯拉等为首的一批车企已经着手布局自造电池。不久之前网络上曾风传大众集团有意收购国轩高科,虽然最后被证实是乌龙,但却从一个侧面反映出宁德时代国内“电池一哥”地位正在动摇,大客户有逐步甩开它的可能性。

布局储能寻求新的业绩增长点

内部毛利下跌、外部挑战者丛生,宁德时代在“内忧外患”中度过了2019年。同时,其自身也意识到,动力电池的钱越来越难赚了。为此,宁德时代在2019年加紧布局储能,以期待储能业务可以成为其新的业绩增长点。

那么,宁德时代的储能业务能承担得起这份重任吗?

相关年报显示,2018年时,宁德时代的储能系统业务营收为1.89亿元,占总营收的0.64%,而其2019年储能系统业务的营收则达到了6.1亿元,占总营收的1.33%。

宁德时代与华为双方签约领导合影

据国际能源网记者了解,宁德时代2019年在储能方面主要有2次大的动作:2019年7月,宁德时代与科士达合资组建储能设备公司;2019年,宁德时代联手德国莱茵TüV集团在包括电池、储能系统、相关生产设备及生产工艺等方面展开合作。

或许是看到了储能产业巨大的盈利前景,宁德时代在2020年又加大了储能方面的投资。2020年1月14日,宁德时代负责储能系统集成的福建晋江30MW/108MWh储能电站试点项目一期启动并网,这标志着宁德时代具备承接电网侧百兆瓦级锂电池储能项目的能力。2020年3月和4月,宁德时代两次与国家电网合作,分别成立了国网时代(新疆)和国网时代(福建),总投资达到4.3亿元。并且,国网时代(福建)在成立不到一周的时间后,就斩获了国内最大的宁德霞浦储能项目,震动了储能行业。

此外,相比于毛利率逐年走低的动力电池业务,宁德时代的储能业务在这一方面表现十分抢眼,2018年时,其储能业务的毛利率仅为19%,而2019年这一数字就一跃变为37.87%。

除产品方面的改变外,宁德时代还调整了其地区的侧重。2019年,宁德时代的境外业务主营收入为20亿元,占总营收的4.37%,而2018年时这一数字还仅为7.88亿元,占比2.66%。

2019年7月9日,宁德时代与德国图林根州州政府签署价值2.4亿欧元的投资协议。

2019年10月,宁德时代的首个海外生产基地在德国开建。而2020年4月,宁德时代又宣布拟将境外债券的发行额度从8亿美元提高至30亿美元(含)或其他等值币种。

由此可见,宁德时代的储能业务正在积极向好地带动公司业绩增长,虽然其份额远不及动力电池,但作为萌芽阶段的储能业务也正在茁壮成长的过程中。

2020年第一季度,受新冠疫情影响,宁德时代的第一季度归属净利润同比大降20%-30%,但是,包括储能项目在内,国内数十万亿新基建的上马又为其在储能领域深耕提供了新的契机。顺势而为,或许在今年下半年宁德时代可以打一个漂亮的翻身仗,双轮驱动,逃离舒适区之后,在动力电池和储能领域都会有它的身影在业内绽放别样风采!

标签:行业新闻