据《哈密新型综合能源基地总体规划(2020-2030年)》透露的信息显示,新疆哈密市将于巴里坤县和伊吾县规划建设面积约为2.8万平方公里的新型综合能源基地,该基地将包含十个能源场(5处风电场、2处光伏场、2处光热场和1处石油生产厂区)。

这就是一个典型的综合能源基地,不出意外的话,其中包括的2处光热发电场将在输出清洁电力的同时,承担该基地的调峰辅助电源,发挥光热发电的独特调峰价值。

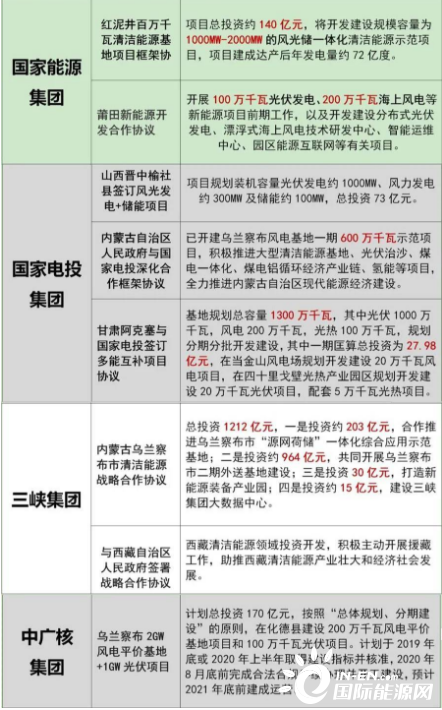

国资大举布局风光储项目

2020年至今,着眼于风光储综合性大能源基地的开发趋势,各大发电集团开始了新一轮的“跑马圈地”,争相联合地方政府,在传统的西部资源富集省区以及中东部海上风电优质资源区,大举布局风光储项目。

至今,据不完全统计,国家能源集团、国家电投等公司累计签署的风光储项目已达数千亿元。

这标志着,中国的新能源大基地开发战略将由此前的单一能源转向多能互补的综合性能源基地。此前在西部大干快上的百万千瓦级或千万千瓦级风电基地、光伏基地将彻底成为历史。未来涌现的将是更多千万千瓦级的综合性能源基地。

这其中的逻辑不必过多赘言,综合性新能源基地通过风光储等多种能源搭配以及特高压的强大输送能力,将成为可以媲美传统火电的稳定绿色能源向外输出。

障碍与不可避免的竞争

搭载低成本储热系统的光热发电站,理论上在这样的应用场景下将可大展用武之地。

已投运的鲁能海西格尔木多能互补集成优化示范工程已经提供了一个成功示范。

这个集合了200MW光伏项目、400MW风电项目、50MW光热项目及50MW电池储能系统四种技术路线的综合性项目,能够实现小时级的平稳功率输出,分钟级平滑功率输出,并可以100%地摆脱火电调峰实现新能源的高比例外送。

但光热发电在综合能源基地项目中是否有更多机会参与?一个鲁能海西项目的示范看起来还远远不够。

作为整个新能源体系中相对边缘的一项发电技术,光热发电的价值未能被整个新能源行业广泛认可。这已成为光热发电在参与这一市场时不得不面对的问题。

绝大多数的风光储项目开发商,对于储能的选择,应激性的选择是电储能,他们有些甚至不知道光热发电技术可以提供更廉价的储能能力。

而对光热发电有些了解的开发商,则纠结于光热与电储能的综合成本对比,对一个综合能源基地来说,搭配光热电站与储能电站均可以满足需求,成本的竞争将不可避免。

尴尬的是,到目前为止,光热发电行业还没有充分的实际案例和数据证明,一个搭配光热电站的综合性能源基地比一个搭配电化学储能的综合性能源基地更具成本竞争力。现有的数据在说服上述那些大的风光储项目开发商时显得乏力。

但改变这一现状,是光热发电行业必须解决的问题。光热发电行业必须和其他新能源玩家一起融合发展才能赢得未来,未来的风光储综合性能源市场,将是光热发电最大的市场机会。

标签:行业新闻