【案例】

赵磊大学毕业两年,月收入3000元,吃饭、租房子等支出算下来,月收入库存为零。经济学专业毕业的赵磊空有一肚子理论,但奈何巧妇难为无米之炊。“没财可理!”赵磊说。两年下来,虽然日日朝九晚五、辛苦打拼,但赵磊仍然是个身无分文的“月光族”。

赵磊的同学王斌和赵磊收入相同,但是对收入的规划分配却不同,王斌每月按时在银行存上500元,一年下来,王斌存款6000元。“6000元有什么用?”赵磊很不以为然。然而到了第二年,当赵磊仍在抱怨身无分文时,王斌的存款已经过万元。由于手中握着上万元资金,王斌感到“钱生钱”有了可能,开始留意做一些投资让自己的资产增值。

【案例分析】

在当前物价上涨和消费盛行的时代,大多数人都会有这样的感觉——我的钱怎么就“没”了呢?尤其是刚刚走出校门,刚参加工作的年轻人,由于缺乏理财常识和社会经验,生活中成为“月光族”。

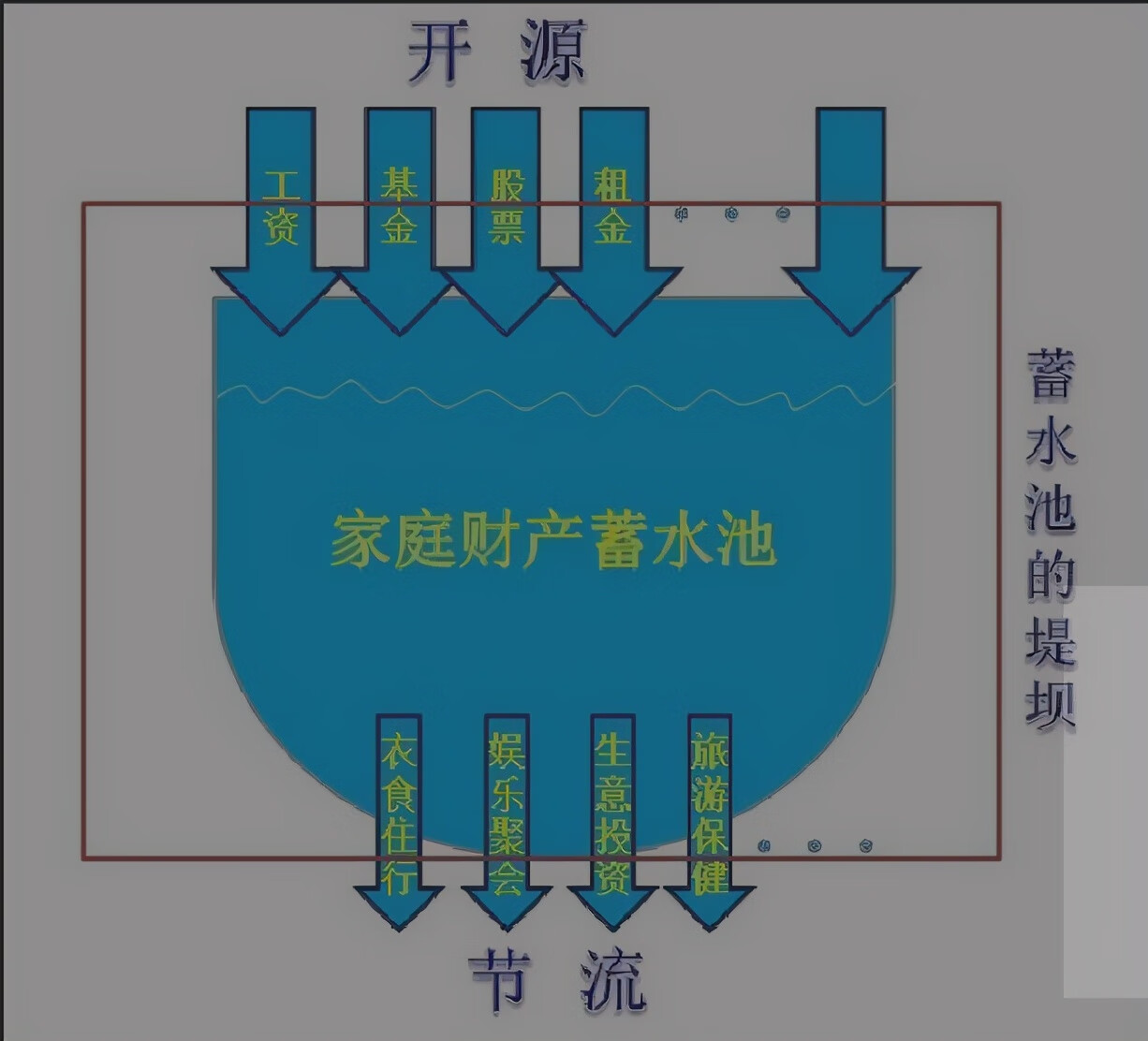

一个人的财富就像池子里的水,开源就是要给池子里尽量多地注入活水,而节流就是尽量减少池子里的水的排出。如此这般,池子里的水才会越积越多。

池子里积蓄的水的多少,除了取决于流入的水的多少,还取决于流出的水的多少。大多数“月光族”并不是其收入过低,而是他们的支出没有节制。最终导致财富没有盈余,甚至出现“赤字”。

【建议】

那么怎样才能让自己摆脱“月光族”的尴尬,让自己的财富慢慢积累起来呢?下面的理财“三字经”相信对大家会有一定的帮助。

1.堵

堵主要是指理性花钱,减少不必要的消费。比如,现在各商场的促销手段越来越多,广告铺天盖地,吸引你消费。那么在心动时就要冷静下来认真考虑一下,自己是真的需要还是为了一时的便宜,如果是前者无可厚非,若是后者则应该尽量克制。

2.赚

就是利用钱再生钱,多学习金融知识,合理的储蓄计划、股票基金投资、收藏等都是投资的渠道。一般认为理财的合理搭配是储蓄40%~50%,股票基金、收藏20%~30%,分红保险【2】20%~30%,彩票5%。

3.保

常言说:天有不测风云,人有旦夕祸福。保险虽说不能避免风险发生,但却能在风险发生时给予经济上的补偿。保险不是需要不需要的问题,而是家庭理财必须办理的。养老保险,少儿险【3】、婚嫁险【4】、教育险【5】,意外伤害险【6】等,根据自己的家庭情况办理合适的保险。

标签:国内