编辑:韩修身

作者:韩修身

4月23日晚间,知名乳制品上市企业三元股份发布了2020年报以及2021年一季报,公司2020年实现营业收入73.53亿元,同比下降9.78%;实现归属净利润0.22亿元,同比下降83.58%,当期业绩营收、盈利双降。并且,三元当期毛利润率下降至24.18%,较2019年大幅下降了8.7个百分点。作为评估企业盈利能力以及行业竞争力的重要指标,三元股份如此毛利润率变化看起来确实有些吓人。

2021年一季度,三元股份营收18.67亿元,同比增长23.05%;归属净利润0.44亿元,上年同期亏损1.19亿元。虽然2021年一季度业绩较2020年一季度明显好转,但是营收、盈利均为超过疫情影响之前的2019年一季度水平。有的人可能会认为,三元股份仍然还未从疫情冲击的影像中恢复出来。实际上,三元的实际情况要比以上数据表现出来的情况好上不少。

营收下滑到底是怎么回事

年报披露,2020年三元股份根据最新会计准则规定对公司会计政策进行了调整。对公司不同期的营收同比及毛利率这两个反应企业经营质量的重要指标产生了比较大的影响。也就是说,三元股份报告期内的实际情况并不是直接数据比对反映出来的那么差,因为不同期的数据统计口径发生了很大变化。

由于消费品传统的渠道销售模式,存在着普遍的经销商返点等渠道激励方式。许多消费品经销商真正赚取的不是经销商品批发价与零售价之间的差价,而是赚取按照厂家要求价格出售之后的渠道返点。

这样的渠道经营方式,不仅可以保证渠道经销商的利润空间,也可以一定限度的抑制经销商跨地区间串货,也可以让商品厂家实现对不同区域市场的结构性扶持。比如某某知名白酒经常发生零售价低于批发价的情况,正因为渠道上根本就不指望价差赚钱。只要厂家返点高于价格倒挂的差额,渠道经销商还是有的赚。包括某空调大厂,也是这么玩的。在消费品传统渠道流通中,这样的渠道返点相当的普遍。

本次三元股份会计政策调整就跟这样的传统渠道销售模式有关。年报披露,三元股份依据新收入准则有关特定事项或交易的具体规定调整了相关会计政策,将原计入销售费用的经销商奖励、市场助销投入抵减营业收入。新会计政策于2020年1月1日开始执行。这里边的经销商奖励很有可能就是上文的渠道返点。

实际情况是,无论是经销商奖励还是市场助销花费都能够与合同金额同时确认。以往经验来看,消费品企业会把合同金额直接确认为收入,经销商奖励、市场助销花费等确认为销售费用。而此次三元股份新会计政策相当于是把合同金额减去经销商奖励、市场助销花费的剩余部分确认为收入,那么势必会对公司营收数据造成很大影响。对应的销售费用也会下降很大一块儿。年报显示,新收入准则对2020年三元营收变动影响为8.35%。实际上,同口径之下的营收变动也就1%左右。

根据新会计政策的执行时间,三元股份2021年一季度营收与2019年营收也不具备同比口径。可比口径之下,其2021年一季度营收很大概率已经超过2019年一季度。

毛利润率下降也是如此

值得注意的是,2020年三元股份的会计政策调整不只是收入确认方面,还将原计入销售费用的运输费用做为合同履约成本,在主营业务成本中列示,导致成本增长。那么,毛利润率也会受此影响,出现比较大幅的下降。

要知道一家企业毛利润率1个百分点的变化,就足以被解读成非常严重的事件。由此来讲,造成三元股份毛利润率如此大幅下降的原因当然要搞清楚。而三元以低温乳制品业务见长,那么冷链运输的成本要更高一些,成本增加幅度、毛利下降幅度也就更大些。

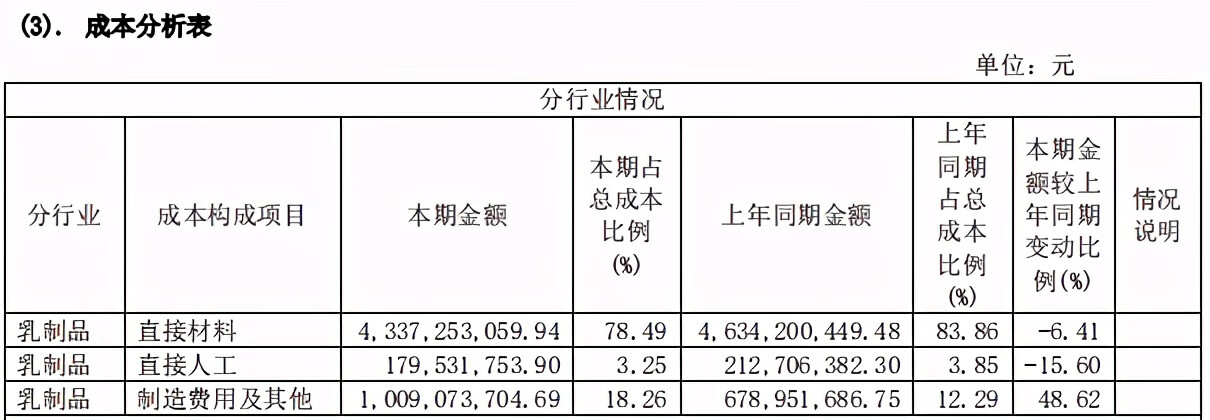

年报数据显示,三元股份2020年乳制品营业成本中,直接材料成本、直接人工成本分别出现了6.41%、15.60%的同比下降,而包括运输成本在内的制造费用及其他却大幅增加了18.62%。这组数据表明,会计政策调整有可能才是造成三元毛利润率下降最重要的原因。而总成本占比以及金额均出现同比下降的直接材料成本表明,原奶价格上涨对三元股份的影响并不大。

这个结果与三元股份的奶源布局现状相符。由于复杂的国际贸易形势、大宗商品涨价及行业内低温乳制品高速发展等综合原因作用,原奶价格在2020年出现了持续上涨的情况,中游乳制品加工企业面临着不小的原材料成本上涨压力。对于自身奶源资源布局比较充分的乳企而言,这样的压力就没有那么大。经营了70多年的三元当然也具备奶源优势,并且还收购了与恒天然合营的农场,进一步强化了奶源优势。

当然,以上判断建立在三元2020年产能与2019年产能变化不大的情况下。年报数据显示,三元2020年液态奶生产量为502,953.08吨,仅较2019年下降0.82%,,基本持平。如此看来,三元股份毛利润率的的大幅下降最主要的原因也是会计政策调整,对于这种大幅的毛利润率大幅变化也没必要过度解读,过分悲观。

虽然没有特别不好,但也算不上好

据国家统计局数据,2020年全国乳品加工业销售收入4195.58亿元,同比增长6.22%,利润总额394.85亿元,同比增长6.10%。乳制品产量2780.4万吨,同比增长2.2%,其中液态奶产量2599.43万吨,同比增长3.28%;干乳制品产量180.95万吨,同比下降3.09%,其中奶粉产量101.23万吨,同比下降9.43%。

整体来看,我国乳制品市场还是一个非常难得的增量市场,即便以2020年营收增长同比持平来看三元股份,其业绩表现还是不如行业整体表现。或许,三元年报中的一句表述确实很中肯“2020年,公司在北京的市场份额已提升至首位,并持续呈现良好表现。”

北京市场作为三元的主场,以此为中心向外辐射,河北三元也保持着不错的表现。年报披露,河北三元食品有限公司2020年实现营业收入13.53亿元,同比增长0.87%,净利润为0.41亿元。

但是,三元的市场野心却不不止河北与北京,包括加拿大、法国、香港、上海、天津、广西、江苏、湖南、河南等等海内外市场区域三元均有涉足。但外地市场表现多半不尽如人意。

数据显示,2020年柳州三元天爱乳业有限公司内实现营业收入4224万元,同比下降1.43%,净利润10万元;上海三元乳业有限公司实现营业收入14125万元,同比下降-59.58%,净利润-1557万元,同比减亏5579万元;湖南太子奶集团生物科技有限责任公司实现营业收入2723万元,同比下降-47.19%,净利润为-3726万元,同比减少8784.40万元;江苏三元双宝乳业有限公司实现营业收入9536万元,同比增长6.03%,净利润为-149万元,同比减少302.20万元。诸如此类,可以说三元还是北京的三元,还是能在河北及北京保持主场优势的企业。

相比较而言,能够站稳华东市场的光明乳业也能通过强化主场优势,取得企业发展增量,或许对于三元股份有些借鉴意义。

标签:行业新闻